加入者の皆様へ

知りたい内容をクリックしてください。

- 企業年金における「ポータビリティ」制度について

- 仮想個人勘定残高のお知らせについて

- 給付額シミュレーションについて

- 当基金の制度、給付等について(加入者様向けパンフレット・PDF形式)

- 個人番号(マイナンバー)の取得について

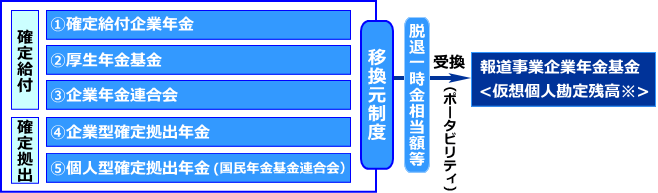

企業年金における「ポータビリティ」制度について

転職等をした際に、前職で積み立てた企業年金の原資等を再就職先の企業年金等に持ち運ぶことができる制度のことを「ポータビリティ」制度といいます。

この「ポータビリティ」制度を利用することにより、複数の企業年金等の原資を一つにまとめることができるため、給付を受ける際の手続きを簡略化することができます。

また、持ち運んだ先の企業年金等によって資産運用されるため、利息等が付与されることがあります。

くわえて、前職での企業年金等の加入期間についても、持ち運んだ先の企業年金等に通算することができます。

このことにより、将来、退職した際に企業年金等から一時金を受け取る場合には、通算後の加入期間を退職所得控除の算定に用いる勤続年数とすることができるため、税制上のメリットが得られる可能性があります。

当基金においても、前職での企業年金からの脱退一時金相当額や個人型確定拠出年金からの個人別管理資産等を受け入れ(受換)したり、退職して当基金の加入者資格を喪失した際に転職先の企業年金や個人型確定拠出年金等に当基金の脱退一時金相当額を持ち運んだり(移換)することが可能です。

受換について(他制度⇒当基金)

・当基金が受換することができるのは、以下の①~⑤の制度の脱退一時金相当額等です。・当基金への移換を希望する際には、脱退一時金相当額等を移換することが可能かどうかを、移換元となる制度にご確認ください。特に、①②④では、それぞれの制度の規約で他の確定給付企業年金へ脱退一時金相当額等を移換することができる旨が定められている必要があります。また、移換の申出期限が定められている場合がありますのでご注意ください。・受換した他制度からの脱退一時金相当額や個人型確定拠出年金からの個人別管理資産等は、当基金の「仮想個人勘定残高」※に組み込まれ管理されます。また、移換元制度の加入期間についても、当基金の加入者期間として通算されます。

≪移換元制度の移換申出期限≫

移換元制度 申出期限 ① 確定給付企業年金 資格喪失した日から1年以内 ② 厚生年金基金 資格喪失した日から1年以内 ③ 企業年金連合会 当基金に加入した日から3カ月以内 ④ 企業型確定拠出年金 資格喪失した日の属する月の翌月から6ヶ月以内 ⑤ 個人型確定拠出年金 期限なし(移換を希望する時に申出) 当基金の給付設計はキャッシュバランスプランを採用しています。キャッシュバランスプランとは、加入から資格喪失(退職等)までの期間、給与の一定割合を個人ごとに付与する元本(持分付与額)と、それに所定の利息を付与したものの累計額を原資として給付する制度です。元本は、加入月から毎月、給与の一定割合(事業所ごとに決められた掛金率)で積み立てられ、利息は下限0%から上限3%の範囲内で30年国債の利回りに連動し、付与されていきます。この個人ごとに積み立てられた元利合計の給付原資を「仮想個人勘定残高」といいます。

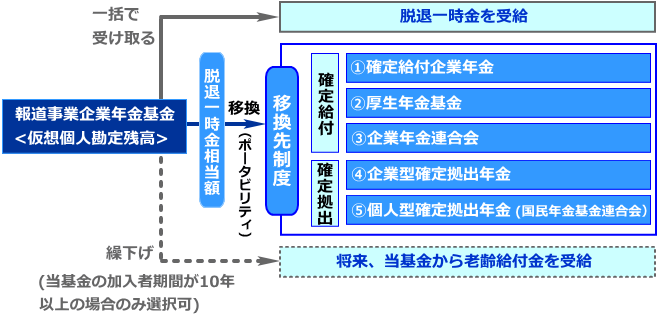

移換について(当基金⇒他制度)

・退職等により当基金の加入者の資格を喪失した際に、「仮想個人勘定残高」を受け取ることができます。・「仮想個人勘定残高」を受け取る際に、脱退一時金として一括して受け取るか、以下の①~⑤の制度に脱退一時金相当額として移換するか、受け取り方法を選択することができます。

(当基金の加入者期間が10年以上の方は、今すぐ受け取らず繰下げし、将来老齢給付金として年金または一時金で受給することもできます。)※資格喪失時に60歳以上かつ当基金の加入者期間が10年以上の方は、脱退一時金ではなく老齢給付金の年金または一時金を受け取ることができます。老齢給付金は、法令上、移換することはできません。

≪当基金の移換申出期限≫当基金の加入者の資格を喪失した日から起算して、1年を経過する日までに当基金に申し出ていただく必要があります。(申出時の年齢等によって、持ち込むことができない場合がありますので、移換先の制度にご確認ください。)

受換・移換の手続きについて

受換の手続きを希望される方は、当基金(℡:03-6264-7850)までご連絡ください。

移換の手続きについては、加入者資格を喪失してから約2カ月後にご自宅へお送りするご案内をご覧ください。

仮想個人勘定残高のお知らせについて

当基金の加入事業所に勤務する加入者の皆様の仮想個人勘定残高(毎年3月31日基準)について、「仮想個人勘定残高のお知らせ」を各個人ごとに作成し、毎年5月末頃に年1回、各事業所あてお送りしています。

「仮想個人勘定残高」は、退職時等に年金または一時金として受け取ることができます。給付の詳細については、「基金の給付について」のページをご覧ください。

給付額シミュレーションについて

以下のエクセルファイルで将来の給付額のシミュレーションができます。エクセルファイルはマクロを有効にして使用してください。

また、シミュレーションを行う際は、直近の「仮想個人勘定残高のお知らせ」(毎年5月末配布)、直近の「給与支給明細書」が必要です。

・給付額シミュレーション(エクセルファイル・2026年5月22日更新)

・エクセルのマクロを有効にする手順について

・給付額シミュレーションの使用方法について

個人番号(マイナンバー)の取得について

平成28年1月より施行されたマイナンバー法(行政手続における特定の個人を識別するための番号の利用等に関する法律)に伴い、国民1人1人に12桁のマイナンバーが付与されました。

このマイナンバーは社会保障分野・税分野・災害対策分野等の行政手続きで使用することとされておりますが、当基金においても「年金給付・一時金給付に係る法定調書作成事務」を利用目的として、税分野の行政手続きにおいて使用しております。

従来、当基金では、加入者の皆様が年金・一時金の給付を受ける際にマイナンバーの確認書類(マイナンバーカードのコピー等)をご提出いただくことでマイナンバーを取得しておりましたが、令和8年4月以降に年金・一時金の受給権が発生した方についてはマイナンバーを企業年金連合会から一括して取得することとしましたため、該当の方については確認書類をご提出いただく必要はございません。(何らかの理由により企業年金連合会からマイナンバーを取得できない場合は、従来通り、確認書類のご提出をお願いする場合がございます。)

企業年金連合会は、短期間で退職した方への年金給付や複数の企業年金に加入した方の記録の一元管理、各種情報提供等を行っている公的機関です。

企業年金連合会からマイナンバーを取得するに当たっては、当基金では「特定個人情報の取扱いに関する基本方針」及び「特定個人情報取扱規程」を策定し、厳正な管理の下、安全かつ適切に取り扱います。

バナースペース

報道事業企業年金基金

〒104-0045

中央区築地7-6-1

HKビル5階

TEL 03-6264-7850

FAX 03-6264-7854

業務時間 平日9時~17時

(年末年始を除く)