加入のおすすめCONCEPT

加入者の皆様の多様なライフプランにお応えします

当基金は、従業員(加入者)の皆様の福利厚生の向上に寄与することを目的として、厚生労働省の認可(認可番号:関基第016472号)により設立された確定給付企業年金です。

老後資金の不足、公的年金のスリム化により、老後の所得保障の一翼を担う企業年金制度の重要性はますます大きくなってきております。

企業年金制度・退職金制度の導入、福利厚生の拡充を検討されている事業主様におかれましては、この機会に当基金への加入のご検討をお願い申し上げます。

- 事業所ごとに掛金・給付水準の選択が可能です

掛金は、標準報酬月額に対し1.0%以上で0.1%刻み(上限なし)の選択が可能で各事業所のニーズに応じ、掛金・給付水準の設定ができます。 - 掛金の「掛捨て」がない制度設計です

1か月以上の加入で一時金が支払われるため、掛金の「掛捨て」はありません。 - 福利厚生の向上が図れます

就職先を選ぶ際に福利厚生を重視する方が増えております。当基金への加入は優秀な人材の確保・定着に大きく寄与します。 - 元本割れは起きないため加入者の皆様も安心です

当基金の給付水準は30年国債利回りの水準により変動しますが、企業型確定拠出年金(企業型DC)と異なり、元本割れとなることはありません。従業員の将来の給付に必要な年金原資を基金加入中に準備することができますので、安心して退職後の生活設計を立てることができます。 - 他制度と併用が可能です

他の確定給付企業年金(企業型DB)、企業型確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo)、中小企業退職金共済(中退共)等の他制度と同時加入が可能です。

- パンフレット(PDF形式)についてはこちらをクリックしてください。

- パンフレット詳細版(PDF形式)についてはこちらをクリックしてください。

詳細版では、掛金率毎の詳細な給付モデル、当基金とDC制度の比較、加入のお手続き、制度加入に関するQ&A等を掲載しております。 - 従業員様向けのパンフレット(PDF形式)についてはこちらをクリックしてください。

- 加入の手続きについては、『加入の手続きについて』のページをご覧ください。

- 基金加入やその検討に関するお問い合わせはこちらのメールフォームをご利用ください。

1.事業主様のメリット

- 掛金は、全額損金算入することができます。

- 当基金から支給される一時金相当額を退職金の内枠(内払い)とすることができます。内枠の場合、退職金原資の積立を平準化をすることができます。

- 退職給付会計導入企業の場合は、複数事業主制度の特例(債務認識不要。掛金のみ費用認識)の適用が可能です。

- 多数の事業所が集まるスケールメリットにより、個社で制度を導入するよりも低コスト(少ない手数料)での導入が可能です。また、企業型確定拠出年金(DC)と異なり加入者の皆様への投資教育のコストもかかりません。

- 事業主や役員の皆様も加入することができます。

2.当基金の特長

- 当基金が採用しているキャッシュバランスプランは、掛金引上げリスクを抑えた制度設計になっています。また、資産運用の目標となる予定利率を1.5%と低く設定しており、堅実な運用が可能です。

- 公的年金制度は、現役世代の保険料負担で高齢者世代を支えるという世代間扶養の考え方である「賦課方式」によって運営されていますが、当基金は、従業員の将来の給付に必要な年金原資を基金加入中に準備するいわゆる「事前積立方式」によって運営されています。

- 自社で積立している退職金原資を、特別掛金として当基金へ拠出することができます。この特別掛金についても全額損金算入が可能です。

3.企業年金制度の必要性

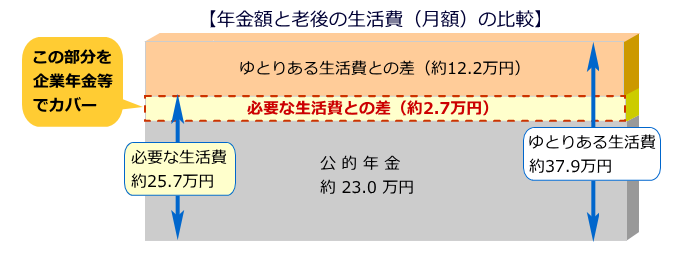

- 公的年金のスリム化により老後の生活資金確保は従業員の皆様・事業主の皆様共通の課題です。

- 下図のとおり、公的年金のみでは生活費が不足するおそれがあり、自助努力による老後の生活資金を補う何らかの仕組みが必要です。

| 調査機関 | 調査名 | 必要な 生活費 |

ゆとりある 生活費 |

| 総務省 | 「家計調査報告」 (2024年) |

28.7万円 | − |

| 生命保険文化 センター |

「令和4年度 生活保障に関する調査」 (2023年) |

23.2万円 | 37.9万円 |

| 上記調査の平均額 | 26.0万円 | 37.9万円 | |

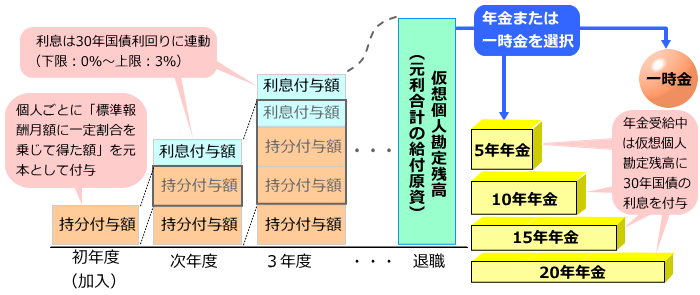

4.当基金の給付:元利合計型の給付〜キャッシュバランスプラン〜

- キャッシュバランスプランは、加入から退職(資格喪失)までの期間、給与の一定割合を個人ごとに付与する元本(持分付与額)と、一定期間ごとの利息(利息付与額)の累計額を給付原資として、年金(5年・10年・15年・20年の選択制)または一時金で受け取るシンプルな制度です。

- 利息を付与する30年国債の利回り以上で運用していれば、財政上不足が生じない仕組みです。

- 積み立てられた残高を、1年に1度、加入者の皆様へご案内しております。

- 入社時には他制度からの脱退一時金等の受換(受入れ)が可能、また退職時には他制度への仮想個人勘定残高(脱退一時金)の移換(持ち運び)が可能となっています。

- 退職等により加入者資格を喪失したときに、加入者期間等に応じて、仮想個人勘定残高を以下のいずれかの方法で受け取ることができます。

脱退一時金

加入者期間が1か月以上ある方は、仮想個人勘定残高を一時金として受け取ることができます。老齢給付金(年金または一時金)

加入者期間が10年以上ある方は、仮想個人勘定残高を年金または一時金として受け取ることができます。年金を選択した場合は、5年・10年・15年・20年の4通りから受取期間を選択することができ、60歳以降に受け取ることができます。年金の受取期間中は、30年国債の利回りに連動した利息が付与されます。遺族給付金

加入者期間が1か月以上ある方が在職中に死亡したときに、仮想個人勘定残高を遺族が一時金として受け取ることができます。

5.当基金の掛金

- 標準掛金は厚生年金保険の標準報酬月額に事業所が選択した掛金率(1.0%以上0.1%刻み・上限なし)を乗じた金額です。

- 標準掛金のほかに事務運営費用として事務費掛金(標準報酬月額×0.2%)をご負担いただきます。

- 当基金の掛金は全額事業主様負担になります。

※賞与の掛金はありません。また、産前産後休業、育児休業の掛金免除はありません。

| 掛金額の例(月額) | |

| 〇標準報酬月額44万円・掛金率2.0%の場合 標準掛金 440,000円×2.0%=8,800円

事務費掛金 440,000円×0.2%= 880円

合 計 9,680円

|

- 掛金額のシミュレーションについて

以下のエクセルで厚生年金保険料の納入告知額等をご入力いただければ、掛金額のシミュレーションができます。

掛金額シミュレーション

6.当基金のモデル給付

- 掛金率と給付モデルについて

掛金率と給付モデルの詳細はこちらをご覧ください。

- 年金・一時金のシミュレーションについて

以下のエクセルで事業所の給与等をご入力いただければ、年金額・一時金額のシミュレーションができます。

・年金・一時金シミュレーション (エクセルのマクロを有効にしてお使いください。)

・エクセルのマクロを有効にする手順について

お問い合わせ先

報道事業企業年金基金(事務局)

〒104-0045 東京都中央区築地7−6−1 HKビル5階

TEL:03-6264-7850

FAX:03-6264-7854

バナースペース

報道事業企業年金基金

〒104-0045

中央区築地7-6-1

HKビル5階

TEL 03-6264-7850

FAX 03-6264-7854

業務時間 平日9時〜17時

(年末年始を除く)