給付について

知りたい内容をクリックしてください。

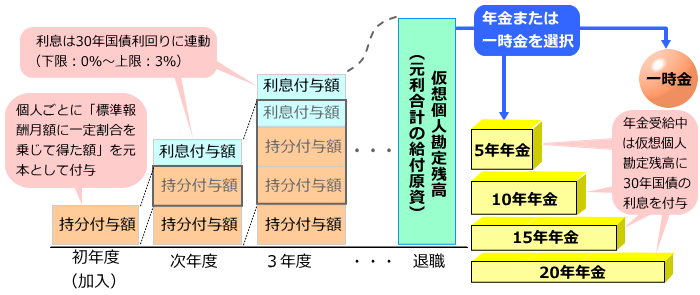

当基金の給付設計 ~キャッシュバランスプラン~

当基金の給付設計はキャッシュバランスプランを採用しています。

- キャッシュバランスプランとは、加入から資格喪失(退職等)までの期間、給与の一定割合を個人ごとに付与する元本(持分付与額)と、それに所定の利息を付与したものの累計額を原資として給付する制度です。掛金は全額事業主負担です。

- 元本は、毎月、給与の一定割合(事業所ごとの掛金率)で積立てられ、利息は下限0%から上限3%の範囲内で30年国債の利回りに連動し、付与されます。加入者の皆様は、退職時に個人ごとの元利合計額である「仮想個人勘定残高」を一時金で受け取るか、年金(65歳までの加入者期間が10年以上)で受け取るかを選択します。

- 利息は30年国債利回りに連動するため、30年国債の利回りが上下すると、給付額も上下します。ただし、利息付与の下限は0%のため、元本割れすることはありません。

給付の種類

「仮想個人勘定残高」は、支給要件を満たしたときに、以下の「老齢給付金」「脱退一時金」「遺族給付金」のいずれかとして支給されます。

支給要件や受取方法をご覧になりたい場合は、青字の部分をクリックしてください。

「老齢給付金」

「脱退一時金」

「遺族給付金」

老齢給付金

- 支給要件

以下のいずれかの要件を満たしたときに、「老齢給付金」が支給されます。

なお、以下のいずれにも該当せず、退職等により資格喪失した場合は「脱退一時金」が本人に、死亡により資格喪失した場合は「遺族給付金」が遺族に支給されます。A. 加入者期間が10年以上ある方が、60歳以上65歳未満で退職(定年再雇用を含む)等により資格喪失したときB. 加入者期間が10年以上ある方が、退職(定年再雇用を含む)等による資格喪失をしないまま65歳に到達したときC. 加入者期間が10年以上ある方が、60歳未満で退職等により資格喪失し、その際に支給要件を満たした「脱退一時金」を受け取らず繰下げした後、60歳に到達したとき - 受取方法

支給要件A.~C.のいずれかに該当したとき、当基金よりご案内をお送りしますので、次の選択肢から受取方法をご選択ください。ただし、「老齢給付金」の受給権が発生した事由が、支給要件B.「 加入者期間が10年以上 ある方が、退職(定年再雇用を含む)等による資格喪失をしないまま65歳に到達したとき」を満たした場合にあっては、受取方法2. 「一時金として受け取る」については選択できません。

○受取方法をクリックしてください。

⇒1.確定(有期)年金として受け取る

⇒2.一時金として受け取る

⇒3.今すぐ受け取らず繰下げする

1. 確定(有期)年金として受け取る

「仮想個人勘定残高」を年金としてお受け取りいただけます。

5年・10年・15年・20年の4通りから受取期間を選択し、「仮想個人勘定残高」を選択した年数で割った金額に、30年国債の利回り(1年平均)に連動した利息が付与されたものが支給されます。

そのため、国債の利回り実績により、年金額が毎年4月に改定されます。

支払時には雑所得として課税され、年金額にかかわらず、所得税及び特別復興税として7.6575%が源泉徴収されます。

なお、選択した受取期間が満了するまでに死亡した場合は、当基金よりお支払いする予定であった残額を「遺族給付金」として、遺族に一括支給いたします。

○年金額の例

(例1)仮想個人勘定残高500万円の方の場合 (利息1.5%の場合以下同じ)

年金の種類 年金額(年額) 年金額(受取総額) 5年確定年金 1,039,000円 5,195,000円 10年確定年金 538,900円 5,389,000円 15年確定年金 372,500円 5,587,500円 20年確定年金 289,500円 5,790,000円

(例2)仮想個人勘定残高800万円の方の場合年金の種類 年金額(年額) 年金額(受取総額) 5年確定年金 1,662,400円 8,312,000円 10年確定年金 862,100円 8,621,000円 15年確定年金 595,900円 8,938,500円 20年確定年金 463,100円 9,262,000円

(例3)仮想個人勘定残高1,100万円の方の場合年金の種類 年金額(年額) 年金額(受取総額) 5年確定年金 2,285,800円 11,429,000円 10年確定年金 1,185,400円 11,854,000円 15年確定年金 819,300円 12,289,500円 20年確定年金 636,800円 12,736,000円

2. 一時金として受け取る

「仮想個人勘定残高」を一時金としてお受け取りいただけます。

退職の事実があった場合には、一時金は退職所得として課税されます。退職の事実がない場合(勤務時間が減少したこと、または70歳に到達したこと等により厚生年金保険の適用から外れた場合)は、一時金は一時所得として課税されます。

なお、当基金の加入資格を60歳以降に一度も喪失したことがない方は、65歳に到達したときに、年金として受け取ることを選択することはできますが、一時金として受け取ることを選択することはできません。

そのため、「老齢給付金」の受給権が発生した事由が、支給要件B.「加入者期間が10年以上ある方が、退職(定年再雇用を含む)等による資格喪失をしないまま65歳に到達したとき」に該当し、一時金として受け取ることを希望する場合には、受取方法3.「今すぐ受け取らず繰下げする」を選択し、退職等により加入資格の喪失をした後に、改めて、一時金としてご請求ください。(詳細は次の、受取方法3.「 今すぐ受け取らず繰下げする」をご参照ください。)

3. 今すぐ受け取らず繰下げする

「仮想個人勘定残高」の受取りを繰下げし、将来、所定の利息を付与した金額を受け取ることができます。

70歳未満で「老齢給付金」の支給要件を満たした場合は、70歳まで繰下げをすることが可能ですが、在職中に繰下げを終了することはできません。

また、70歳到達により資格喪失をした場合は事業所を退職する時まで繰下げをすることが可能*です。

繰下げの終了後に、受取方法1.「 確定(有期)年金として受け取る」または、受取方法2.「 一時金として受け取る」のいずれかを選択することができます。

なお、繰下げ中に死亡した場合は、「仮想個人勘定残高」に死亡日の属する月の前月までの利息を付与したものを「遺族給付金」として、遺族に一括支給いたします。

*70歳到達により資格喪失をした場合は、通常、一時金は一時所得として扱われますが、退職する時まで繰下げをすることにより、一時金を退職所得して扱うことが可能になります。ただし、70歳以降の繰下げの期間については利息は付与されません。

脱退一時金

- 支給要件

以下のいずれかの要件を満たしたときに、脱退一時金が支給されます。A. 60歳未満で退職等により資格喪失したときB. 加入者期間が10年未満の方が、60歳以降に退職等により資格喪失したときC. 65歳までの加入者期間が10年未満の方が、65歳以降に退職等により資格喪失したとき - 受取方法

支給要件A.~C.のいずれかに該当したとき、当基金よりご案内をお送りしますので、次の選択肢から受取方法をご選択ください。

なお、加入者期間により、取扱いが一部異なります。

○該当する加入者期間をクリックしてください。

⇒加入者期間が10年以上の場合

⇒加入者期間が1ヵ月以上10年未満の場合

○加入者期間が10年以上の場合

1. 一時金として受け取る

「仮想個人勘定残高」を一時金としてお受け取りいただけます。

退職の事実があった場合には、一時金は退職所得として課税されます。

退職の事実がない場合(勤務時間が減少したこと、または70歳に到達したこと等により厚生年金保険の適用から外れた場合)は、一時金は一時所得として課税されます。

2. 今すぐ受け取らず繰下げする

「仮想個人勘定残高」の受け取りを繰下げし、将来、所定の利息を付与した金額を受け取ることができます。

70歳未満で「脱退一時金」の支給要件を満たした場合は、70歳まで繰下げをすることができます。

また、70歳到達により資格喪失した場合は事業所を退職するときまで繰下げをすることが可能*で、途中で繰下げを終了することも可能です。

また、60歳に到達した日以降に繰下げを終了した場合は、年金として受け取ることも可能になります。繰下げを終了したときに、改めて、年金で受け取るか、一時金で受け取るかをご選択いただきます。

繰下げ中に死亡した場合、当基金よりお支払いする予定であった「仮想個人勘定残高」については、遺族に「遺族給付金」として、一括して支給します。

*70歳到達により資格喪失をした場合は、通常、一時金は一時所得して扱われますが、退職するときまで繰下げをすることにより、一時金を退職所得として扱うことが可能になります。ただし、70歳以降の繰下げの期間については利息は付与されません。

3. 他制度へ移換する○加入者期間が1ヵ月以上10年未満の場合

資格喪失日から1年以内であれば、「仮想個人勘定残高」を以下の他の年金制度に移換する(持ち運ぶ)ことができます。

①通算企業年金(企業年金連合会)

②個人型確定拠出年金(国民年金基金連合会)

③企業型確定拠出年金

④確定給付企業年金(規約型・基金型)・厚生年金基金

ただし、②についてはiDeCo(個人型確定拠出年金)への加入が必要です。

また、③及び④については、退職後の再就職先事業所に該当の年金制度があり、規約に「脱退一時金」を受換(受け入れ)可能とする規定がある場合に限ります。

1. 一時金として受け取る

「仮想個人勘定残高」を一時金としてお受け取りいただけます。

退職の事実があった場合には、一時金は退職所得として課税されます。

退職の事実がない場合(勤務時間が減少したこと、または70歳に到達したこと等により厚生年金保険の適用から外れた場合)は、一時金は一時所得として課税されます。

2. 今すぐ受け取らず繰下げする

70歳到達により資格喪失をした場合のみ、事業所を退職するときまで受け取りを繰下げすることができます。繰下げの終了時に一時金として支給します。

70歳到達により資格喪失をした場合は、通常、一時金は一時所得として扱われますが、退職するときまで繰下げをすることにより、一時金を退職所得として扱うことが可能になります。ただし、70歳以降の繰下げの期間については利息は付与されません。

繰下げ中に死亡した場合、当基金よりお支払いする予定であった「仮想個人勘定残高」については、遺族に「遺族給付金」として一括支給いたします。

3. 他制度へ移換する

資格喪失日から1年以内であれば、「仮想個人勘定残高」を以下の他の年金制度に移換する(持ち運ぶ)ことができます。

①通算企業年金(企業年金連合会)

②個人型確定拠出年金(国民年金基金連合会)

③企業型確定拠出年金

④確定給付企業年金(規約型・基金型)・厚生年金基金

ただし、②についてはiDeCo(個人型確定拠出年金)への加入が必要です。

また、③及び④については、退職後の再就職先事業所に該当の年金制度があり、規約に「脱退一時金」を受換(受け入れ)可能とする規定がある場合に限ります。

遺族給付金

- 支給要件

以下のいずれかの要件を満たしたときに、「遺族給付金」を遺族に支給します。

A.B.の場合は死亡した時点の「仮想個人勘定残高」が、C.の場合は当基金よりお支払いする予定であった残額が、「遺族給付金」として支払われます。A. 加入中(在職中)に死亡喪失(退職)したときB. 「脱退一時金」または「老齢給付金」の支給要件を満たした後に繰下げを選択し、繰下げを終了する前に死亡したときC. 「老齢給付金」を確定(有期)年金として受給中に、選択した受取期間が満了するまでに死亡したとき - 受取方法

「遺族給付金」は一時金として支給されます。

「遺族給付金」は民法に規定のある相続財産ではありませんが、相続税法において、生命保険金等と同様の、みなし相続財産として扱われます。そのため、遺族が相続放棄をした場合でも受け取ることは可能ですが、相続税が課税されます。

- 受け取ることが可能な遺族

「遺族給付金」を請求することができる遺族の範囲及びその順位は以下のとおりです。上位の方がいる場合には、下位の方は請求することができません。①配偶者(事実婚も含みます。)

②子

③父母

④孫

⑤祖父母

⑥兄弟姉妹

⑦生計維持関係にあったその他の親族

- 死亡の連絡

支給要件A.「在職中(加入中)に死亡喪失(退職)したとき」は、お勤めであった事業所から当基金へ、死亡退職によることの資格喪失の届出が提出されます。その後、当基金より遺族の方へ、書面等でお手続きについてご案内いたします。

その他の場合は、遺族の方より死亡のご連絡をいただかない限り、当基金で死亡の事実を確認することができないため、遺族の方より当基金までお電話等でご一報ください。

また、支給要件C.「「老齢給付金」を確定(有期)年金として受給中に、選択した受取期間が満了するまでに死亡したとき」においては、ご連絡が遅れますと年金の過払いが発生し、過払額を返納していただく必要が生じる場合がありますので、なるべくお早目にご連絡ください。(受給者の皆様へのページもご参照ください。)

個人番号(マイナンバー)の取得について

平成28年1月より施行されたマイナンバー法(行政手続における特定の個人を識別するための番号の利用等に関する法律)に伴い、国民1人1人に12桁のマイナンバーが付与されました。

このマイナンバーは社会保障分野・税分野・災害対策分野等の行政手続きで使用することとされておりますが、当基金においても「年金給付・一時金給付に係る法定調書作成事務」を利用目的として、税分野の行政手続きにおいて使用しております。

従来、当基金では、加入者の皆様が年金・一時金の給付を受ける際にマイナンバーの確認書類(マイナンバーカードのコピー等)をご提出いただくことでマイナンバーを取得しておりましたが、令和8年4月以降に年金・一時金の受給権が発生した方についてはマイナンバーを企業年金連合会から一括して取得することとしましたため、該当の方については確認書類をご提出いただく必要はございません。(何らかの理由により企業年金連合会からマイナンバーを取得できない場合は、従来通り、確認書類のご提出をお願いする場合がございます。)

企業年金連合会は、短期間で退職した方への年金給付や複数の企業年金に加入した方の記録の一元管理、各種情報提供等を行っている公的機関です。

企業年金連合会からマイナンバーを取得するに当たっては、当基金では「特定個人情報の取扱いに関する基本方針」及び「特定個人情報取扱規程」を策定し、厳正な管理の下、安全かつ適切に取り扱います。

バナースペース

報道事業企業年金基金

〒104-0045

中央区築地7-6-1

HKビル5階

TEL 03-6264-7850

FAX 03-6264-7854

業務時間 平日9時~17時

(年末年始を除く)